芯片资讯

- 发布日期:2024-01-21 06:51 点击次数:102

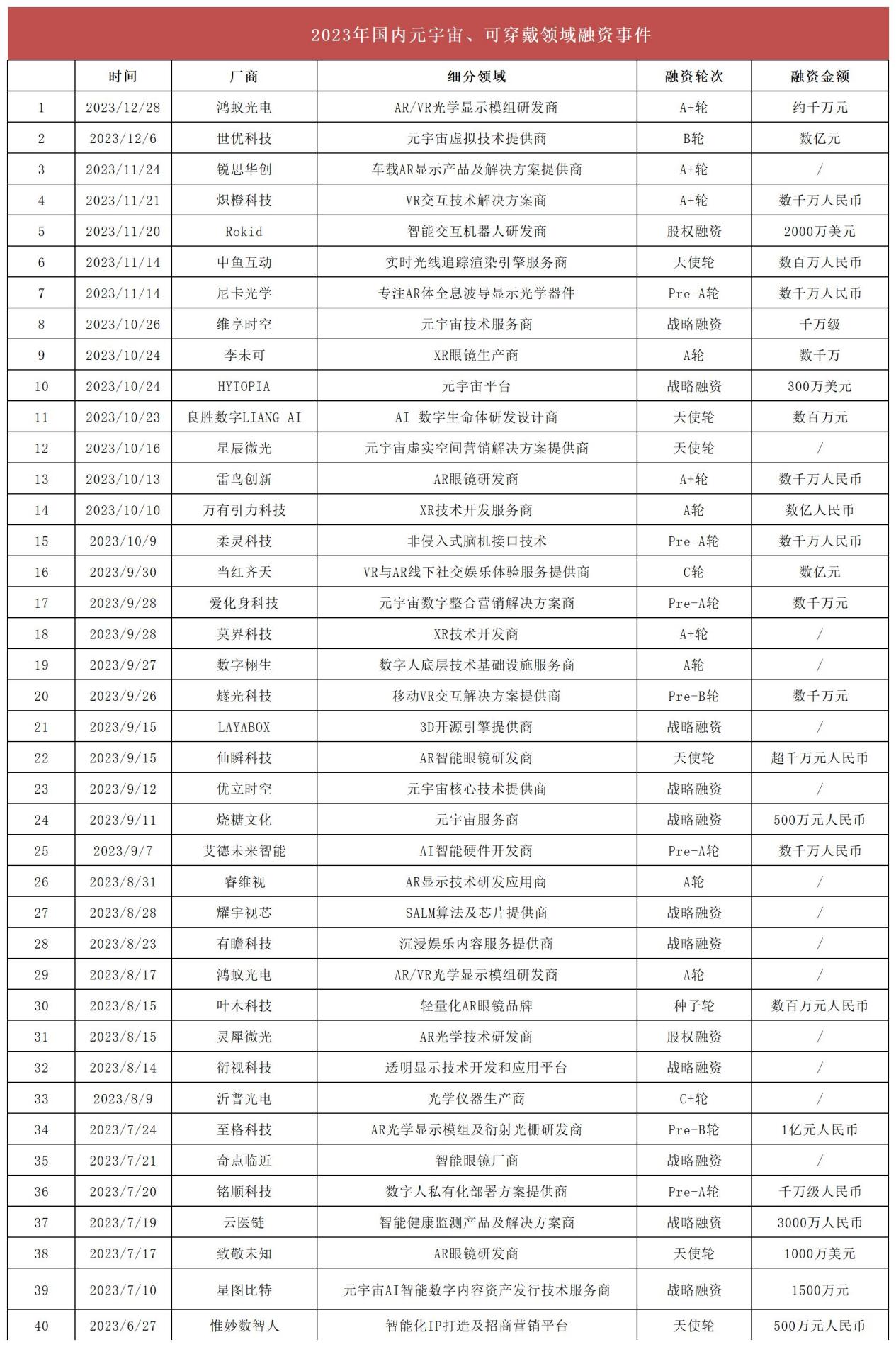

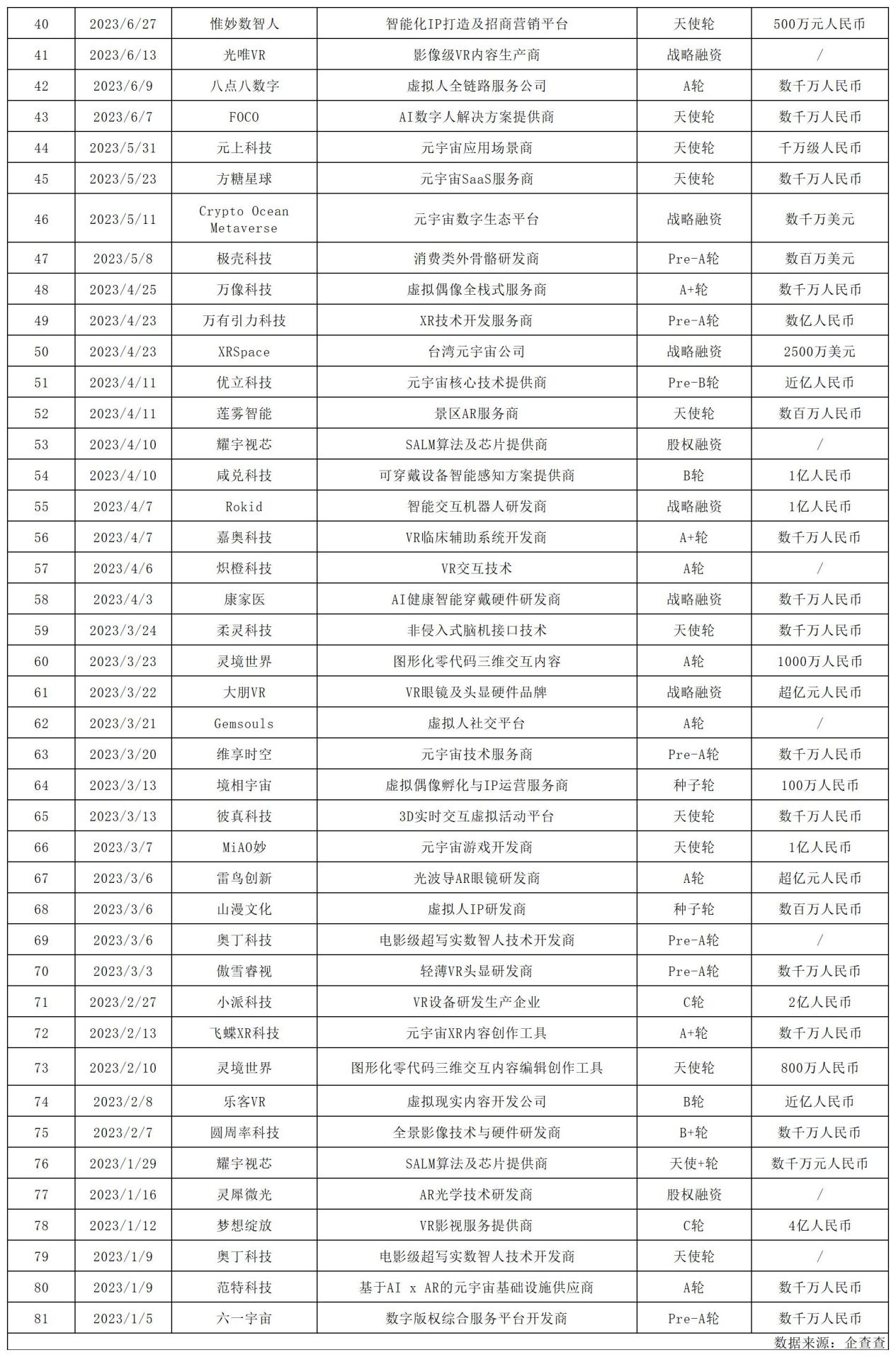

电子发烧友网报道(文/莫婷婷)2023年,元宇宙产业回归理性,产业链上的玩家深耕各自的领域。电子发烧友网整理了2023年元宇宙产业的融资情况,包括光学、算法、虚拟人、AR/VR、游戏等多个领域,另外本次统计中还包括可穿戴设备领域,总计有81起融资事件。

图:2023年国内元宇宙、可穿戴领域融资事件(资料来源:企查查)

国产XR芯片厂商耀宇视芯获三次融资,AR智能眼镜新秀登场获资本看好 从单家企业的融资数量来看,完成两次及以上的企业有鸿蚁光电、炽橙科技、Rokid(灵伴科技)、维享时空、雷鸟创新、万有引力科技、柔灵科技、耀宇视芯、灵犀微光、灵境世界、奥丁科技等11家。涉及AR/VR光学显示模组研发、VR交互技术解决方案商、AR/VR终端厂商、芯片厂商等。

图:获得两次及以上融资次数的企业

图:获得两次及以上融资次数的企业

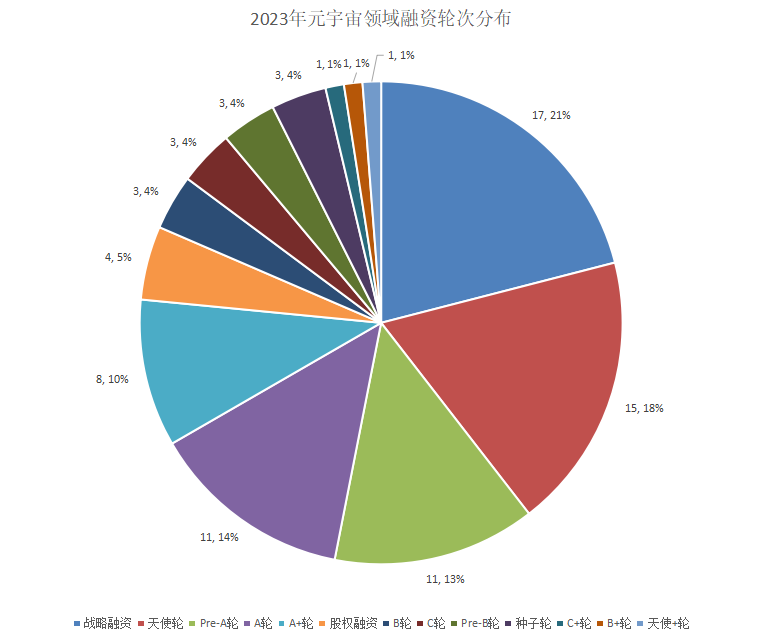

上述企业中,耀宇视芯获得了三次融资,分别是在2023年1月、4月、8月,其中1月份完成的是数千万元的天使+轮融资。耀宇视芯成立于2022年,是一家SALM算法及芯片提供商,主要从事SALM算法及芯片研发、设计业务,致力于提供AR、VR软硬件解决方案。 据了解,在2023年10月耀宇视芯就推出了自主研发的协处理芯片“启明”,官方表示这是国内首颗成功流片的空间定位协处理芯片。 除了耀宇视芯,国内另一XR芯片公司也备受关注,那就是万有引力科技。万有引力科技成立于2021年,在2023年获得两次融资,分别是4月的Pre-A+轮,10月的A轮融资,两次融资的金额均达到数亿元,且都获得歌尔股份、米哈游的投资。 万有引力科技表示,结合多纬度的需求叠加设备功耗的限制,公司在打造一款带来极致XR体验的芯片,将在传感器数据处理以及混合现实交互带来全新的体验。 在此之前,AR/VR芯片领域是高通、三星国际主流厂商占据市场份额。预计2024年国内XR芯片企业将在该领域大放异彩。 在AR/VR的光学显示领域,鸿蚁光电、灵犀微光在各自的细分领域上发力,鸿蚁光电推出菲涅尔光场Birdbath AR光学系列模组,灵犀微光致力于AR光波导显示领域。尼卡光学专注于AR体全息波导显示光学器件,也获得了数千万人民币的Pre-A轮融资。AR光学显示模组及衍射光栅研发商至格科技完成C+轮融资。 在AR产业链的下游,2023年获得融资的有Rokid和雷鸟创新。这两家企业的消费级AR智能眼镜出货量在国内市场排名前四。除了这两家厂商, EEPROM带电可擦可编程存储器芯片大全2023年还有不少AR智能眼镜新秀出现, 电子元器件PDF资料大全并且获得融资,芯片交易网IC交易网包括李未可、仙瞬科技、叶木科技、奇点临近、致敬未知等, ATMEGA系列ATMEL芯片COM融资金额从千万元到亿元不止。 整体来看, CMOS图像传感器集成电路芯片国内AR/VR产业链趋向完善,并且在资本加持下,技术实力也在不断提升。但可以很明显地感受到,2023年,AR、VR领域出现不同的发展情况。VR设备市场在经历短暂的停滞期后,能否在2024年出现迎来新的转折点,苹果Vision Pro的上市又能否带动VR设备市场的增长,已经成为产业链上的玩家都在期待的事情。 在本次统计的厂商中,专注于脑机接口技术的柔灵科技获得两次融资,分别是3月的天使+轮,10月份的Pre-A轮,电子元器件PDF资料大全这两次的融资金额均为数千万元人民币。该公司成立于2020年,在2021年获得了数千万元人民币的天使轮。 柔灵科技拥有一支“脑机技术+AI+神经科学”复合型团队,采取“脑机接口+人机交互”的战略布局,三大产品线分别为医疗级柔性脑电睡眠贴片系列产品、侵入式柔性脑机接口产品、肌电产品。在前期发展阶段,柔灵科技目前获得的融资金额仅仅是杯水车薪,未来要实现更多的技术迭代,还需要更多的资金支持。 早期融资占比超一半,AI数字人在上半年获得较多关注 从融资轮次来看,早期融资数量超过60起。融资次数最多的是战略融资,总计17起,占总融资事件的21%。这里面包括SALM算法及芯片提供商、AR/VR终端厂商、元宇宙平台技术提供商、内容服务提供商、3D开源引擎提供商。

图:2023年元宇宙领域融资轮次分布

图:2023年元宇宙领域融资轮次分布

融资数量占比为10%或者超过10%的是天使轮、Pre-A轮、A轮、A+轮,涉及的企业有AR/VR光学显示模组提供商、车载AR显示产品提供商、实时光线追踪渲染引擎提供商、脑机技术研发商、AI数字人、VR临床辅助系统开发等。 总体来看,元宇宙和可穿戴领域还是以早期融资为主,总计有66家。在这一成长阶段获得融资,说明上述企业在该领域的发展潜力被资本市场看好,对企业而言,在获得该轮融资后将在公司技术研发上投入更多精力提升市场竞争力。 2023年,元宇宙产业在AI数字人、XR、游戏等细分领域上得到更多的关注,特别是在直播带货需求的刺激下,AI数字人所需要的相关技术也迎来了相应的发展。另外,影视行业的发展也给AI虚拟技术带来了发展机会。电影级超写实数智人技术开发商奥丁科技在2023年第一季度就获得了两次融资。 元宇宙产业链包括区块链、人机交互、电子游戏、人工智能、网络及运算、数字孪生等技术,衍生出不同的细分领域,AI技术可以说是2023年最火热的话题之一。 在本次融资事件统计中,与AI、虚拟人相关的厂商包括AI 数字生命体研发设计商良胜数字LIANG AI,数字人底层技术基础设施服务商数字栩生,虚拟人全链路服务公司八点八数字,虚拟偶像全栈式服务商,虚拟人IP研发商山漫文化,电影级超写实数智人技术开发商奥丁科技等等。从融资时间来看,主要是在2023年上半年居多。 2023年元宇宙领域获得中期融资的约有8家企业,包括梦想绽放、圆周率科技、乐客VR、小派科技、咸兑科技、沂普光电、当红齐天、世优科技等,涉及VR设备商、全景影像技术与硬件研发商、虚拟现实内容开发商、可穿戴设备智能感知方案提供商、光学仪器生产商、线下社交娱乐体验服务提供商、元宇宙虚拟技术提供商等。 其中VR设备厂商小派科技获得2亿元C轮融资,梦想绽放(爱奇艺VR)获得4亿元C轮融资。但在获得C轮融资后,VR设备厂商能否在该市场持续打造竞争优势尤为重要,特别是面对AR设备市场快速发展、产品功能、应用领域与VR设备重合等挑战下,VR设备市场进入发展的关键时期。 内容作为VR、AR,以及整个元宇宙的关键,还需要该细分领域的玩家持续深耕,推出更具吸引力的内容留住消费者。VR与AR线下社交娱乐体验服务提供商当红齐天、虚拟现实内容开发公司乐客VR在获得中期融资后,接下来的产品迭代尤为重要。 小结: 总体来看,元宇宙及其细分领域的技术、相关终端产品都朝着实现应用落地的方向推动,芯片领域将与终端产品厂商配合,适配未来的市场需求,终端产品将更加重视个性化以获得市场竞争优势,虚拟技术将在AI数字人、AR/VR的需求下进一步升级混合现实技术,同时探索新的交互体验。

- 可穿戴尺寸生成器可跟踪野生动物的一生2024-01-03

- 利用MJF实现一体化多功能可穿戴传感器的制备2023-12-31

- 柔性可穿戴器件综述-可穿戴智能织物传感器2023-12-26